Giropay Casino Deutschland: Aktueller Status, Alternativen und Einzahlungswege 2026

Zahlungswege im Online-Casino klar analysiert.

Giropay im Online Casino: Was sich 2026 geändert hat

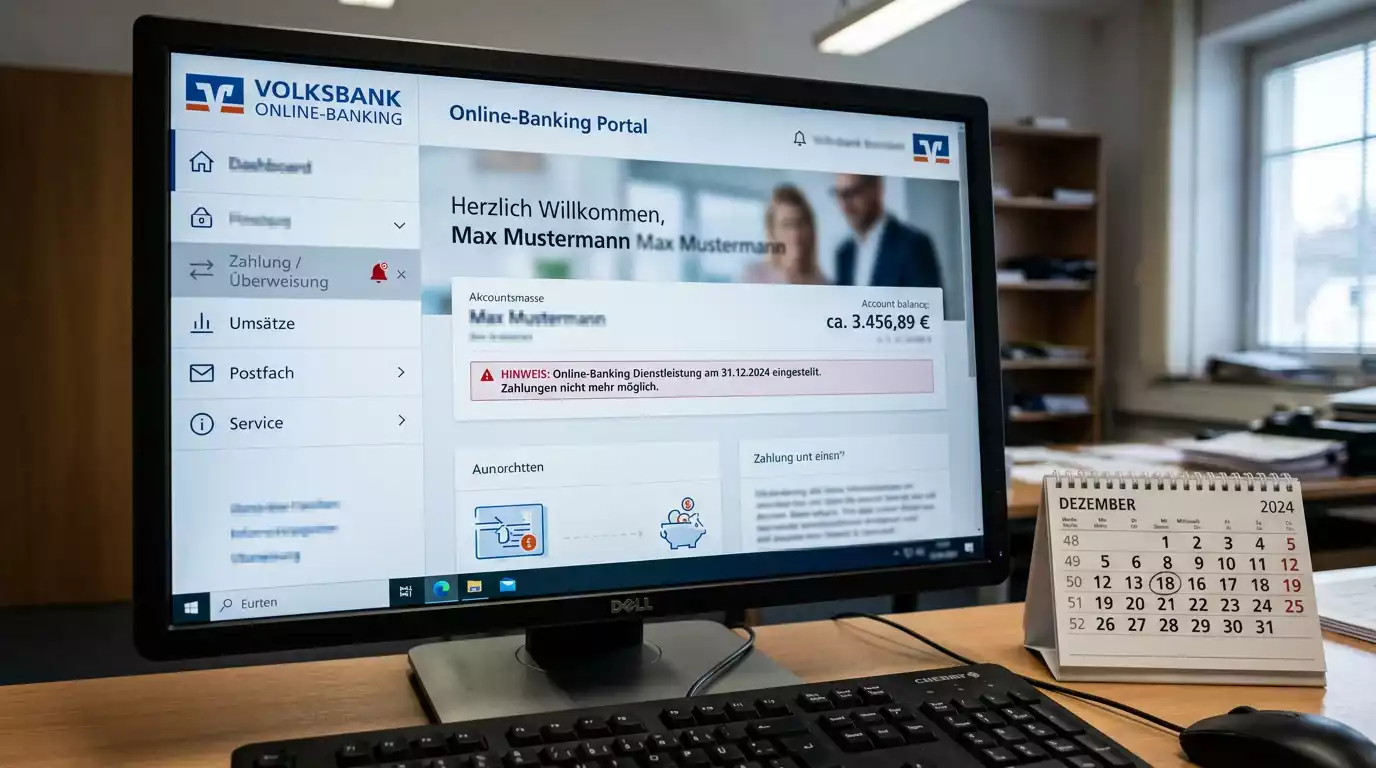

Anfang 2026 rief mich ein befreundeter Operator an und fragte, warum seine Einzahlungsquote über Nacht eingebrochen sei. Die Antwort war banal und zugleich dramatisch: Giropay existierte nicht mehr. Zum 31. Dezember 2024 stellte die Paydirekt GmbH den Dienst nach neun Jahren Betrieb ein – und mit ihm verschwand eine Zahlungsmethode, die in Dutzenden deutschen Online Casinos als Standard galt. Der Übergangszeitraum bis Ende Januar 2026 war kurz, die Kommunikation an Spieler praktisch nicht vorhanden.

Ich beobachte den deutschen iGaming-Markt seit neun Jahren, analysiere Zahlungsströme, regulatorische Veränderungen und das Verhalten von Spielern. Was mich an der Giropay-Abschaltung am meisten überrascht hat, war nicht das Ende selbst – das zeichnete sich ab –, sondern wie schlecht die Branche darauf vorbereitet war. Im Mai 2026 tauchen immer noch Webseiten in den Suchergebnissen auf, die Giropay-Einzahlungen beschreiben, als wäre nichts passiert.

Diese Analyse ordnet ein, was tatsächlich geschehen ist, welche Alternativen für Casino-Einzahlungen in Deutschland funktionieren und wohin sich die Zahlungsinfrastruktur im regulierten Markt bewegt. Der legale deutsche Online-Glücksspielmarkt generiert 2026 voraussichtlich über 4 Milliarden Euro Umsatz – und die Frage, wie dieses Geld bewegt wird, betrifft jeden einzelnen Spieler.

Ich werde dabei auf Daten zurückgreifen, die in der deutschsprachigen Casino-Landschaft bislang kaum vorkommen: Marktstatistiken der EGBA, Transaktionszahlen der European Payments Initiative, Abfragevolumina des OASIS-Sperrsystems und Ergebnisse des Glücksspielsurveys 2026. Die Konkurrenz in den Suchergebnissen schreibt noch immer Anleitungen für ein System, das nicht mehr existiert. Das hier ist der aktuelle Stand – analytisch aufbereitet, ohne Verkaufsabsicht.

Giropay ist seit dem 31. Dezember 2024 endgültig abgeschaltet. Einzahlungen und Zahlungen über Giropay sind in keinem Online Casino mehr möglich. Wer aktuell nach "Giropay Casino" sucht, findet größtenteils veraltete Informationen. Dieser Artikel bildet den Stand Mai 2026 ab.

Giropay Casino auf einen Blick: Status, Alternativen, nächste Schritte

- Giropay wurde am 31. Dezember 2024 endgültig eingestellt – keine Einzahlungen, keine Zahlungen, kein Workaround. Der Nachfolger Wero hat zwar 52 Millionen Nutzer erreicht, ist aber für Casino-Zahlungen in Deutschland noch nicht operativ einsatzbereit.

- Sofortüberweisung (Klarna) und Trustly übernehmen die Funktion von Giropay für Einzahlungen per Online-Banking. PayPal bleibt mit 35 Millionen deutschen Konten die schnellste Option für Ein- und Auszahlungen.

- GGL-lizenzierte Casinos setzen ein anbieterübergreifendes Monatslimit von 1 000 Euro durch, kontrolliert über LUGAS in Echtzeit. OASIS verarbeitete 2024 rund 5 Milliarden Abfragen zur Spielersperre.

- 60 % der Spieler wechseln den Anbieter bei langsamen Auszahlungen. Die EU Instant Payments Regulation beschleunigt Banküberweisungen strukturell – Deutsche Bank meldete 27 % mehr Echtzeitüberweisungen nach Inkrafttreten.

- Der legale deutsche Online-Glücksspielmarkt wächst 2026 auf über 4 Milliarden Euro. Die Zahlungsinfrastruktur verschiebt sich von proprietären Systemen hin zu offenen Bankschnittstellen und A2A-Zahlungen.

Ende von Giropay: Was am 31. Dezember 2024 passiert ist

Ich saß im Dezember 2024 in einem Webinar der Deutschen Kreditwirtschaft, als die endgültige Bestätigung kam: Giropay wird zum Jahresende abgeschaltet, keine Verlängerung, kein Aufschub. Im Raum – virtuell natürlich – herrschte weniger Überraschung als Resignation. Die meisten Payment-Experten hatten diesen Moment seit mindestens zwei Jahren kommen sehen.

Die Fakten sind eindeutig. Am 31. Dezember 2024 beendete die Paydirekt GmbH den Betrieb von Giropay. Ein kurzer Übergangszeitraum bis zum 31. Januar 2026 ermöglichte die Abwicklung offener Transaktionen – danach war Schluss. Keine Einzahlungen, keine Zahlungen, keine Rückerstattungen über diesen Kanal.

Giropay – Kerndaten zum Ende

Betriebszeitraum: 2006 bis 31. Dezember 2024. Betreiber: Paydirekt GmbH, ein Gemeinschaftsunternehmen deutscher Banken und Sparkassen. Übergangsfrist: bis 31. Januar 2026. Vorgesehener Nachfolger im Zahlungsverkehr: Wero (European Payments Initiative). Für Online Casinos existiert Stand 2026 kein direkter Ersatz mit identischer Funktionsweise.

Für den Casino-Bereich hatte das konkrete Folgen. Giropay ermöglichte eine direkte Einzahlung vom Bankkonto, ohne dass Spieler Kreditkartendaten eingeben oder sich bei einem Drittanbieter registrieren mussten. Die TAN-Autorisierung über die eigene Hausbank galt als vertraut und sicher. Wer ein deutsches Girokonto besaß, konnte innerhalb von Sekunden eine Einzahlung tätigen – zumindest in der Theorie. In der Praxis hatten viele Banken Giropay für Glücksspiel-Transaktionen längst eingeschränkt oder blockiert, bevor der Dienst offiziell eingestellt wurde.

Das ist ein Detail, das in den meisten Darstellungen fehlt: Das Ende von Giropay war für viele Casino-Spieler nicht der plötzliche Bruch, als der es oft dargestellt wird. Wer in den letzten ein bis zwei Jahren vor der Abschaltung versucht hatte, per Giropay in einem Online Casino einzuzahlen, war häufig schon an der eigenen Bank gescheitert. Volksbanken und Sparkassen hatten ihre Glücksspiel-Policies sukzessive verschärft, Transaktionen zu bekannten Casino-Zahlungsdienstleistern wurden abgelehnt oder verzögert. Das offizielle Ende am 31. Dezember 2024 war insofern die formale Bestätigung einer Realität, die sich längst eingestellt hatte.

88 % der in einer repräsentativen Umfrage befragten Deutschen wussten Ende 2024 nicht einmal, was Wero ist – der Dienst, der Giropay ablösen soll. Nur 22 von 1 000 Befragten hatten Wero tatsächlich benutzt.

Joachim Schmalzl, Vorstandsmitglied des Deutschen Sparkassen- und Giroverbandes und Aufsichtsratsvorsitzender der EPI, formulierte es so: "Der Aufbau eines neuen Zahlungssystems braucht Zeit. Wir müssen Vertrauen und Akzeptanz gewinnen." Diese Einschätzung trifft den Kern des Problems. Giropay hatte über Jahre Vertrauen aufgebaut – und wurde trotzdem eingestellt, weil es wirtschaftlich nicht tragfähig war.

Warum Giropay eingestellt wurde: von Paydirekt zum Aus

Die Geschichte von Giropay ist eigentlich die Geschichte eines doppelten Scheiterns. Zunächst scheiterte Paydirekt – der Versuch der deutschen Banken, ein eigenes Online-Bezahlsystem als Konkurrenz zu PayPal aufzubauen. Trotz massiver Investitionen und breiter Bankenbeteiligung erreichte Paydirekt nie die kritische Masse. Die Nutzerzahlen blieben bescheiden, während PayPal in Deutschland auf 35 Millionen aktive Konten wuchs.

2021 kam die Fusion: Paydirekt, Giropay und Kwitt wurden unter der Marke Giropay zusammengelegt. Die Idee war plausibel – statt drei schwache Dienste parallel zu betreiben, alles unter einem Dach vereinen. Doch auch das reichte nicht. Die fragmentierte deutsche Bankenlandschaft, unterschiedliche technische Implementierungen bei Sparkassen, Volksbanken und Privatbanken sowie die dominante Marktposition von PayPal machten einen Erfolg nahezu unmöglich.

Ein Aspekt wird dabei oft übersehen: Giropay scheiterte nicht an der Technologie, sondern an der Marktdurchsetzung. Die Konversionsraten bei Händlern blieben hinter den Erwartungen zurück, die Marketingbudgets konnten mit den globalen Playern nicht mithalten, und die Banken selbst waren sich uneins über die strategische Ausrichtung. Wer ein Zahlungssystem betreibt, das von Dutzenden Banken mit jeweils eigenen IT-Systemen und Risikorichtlinien getragen wird, hat ein Koordinationsproblem, das kein noch so gutes Produkt lösen kann.

Die European Payments Initiative, kurz EPI, übernahm das Erbe. Statt eines nationalen Alleingangs setzt EPI auf eine gesamteuropäische Lösung: Wero. Das Kalkül dahinter ist nachvollziehbar – was als deutsches Projekt gegen PayPal gescheitert ist, soll als europäisches Projekt gegen die US-amerikanische Dominanz im digitalen Zahlungsverkehr gelingen. Ob dieses Kalkül aufgeht, ist eine der spannendsten Fragen im europäischen Fintech-Markt.

Für Casino-Spieler in Deutschland bedeutete das Ende von Giropay vor allem eines: die Notwendigkeit, sich nach Alternativen umzusehen. Und davon gibt es im regulierten deutschen Markt einige – wenn auch keine mit exakt demselben Funktionsprofil. Welche das konkret sind, ist eine Frage der individuellen Prioritäten.

Wero als Nachfolger: Europas neue Zahlungslösung im Casino-Kontext

Auf einer Fintech-Konferenz in Frankfurt im Herbst 2026 fragte ich eine Produktmanagerin der EPI, wann Wero für iGaming-Zahlungen bereit sei. Sie lächelte diplomatisch und sagte: "Wir bauen die Autobahn. Wer darauf fährt, entscheiden die Fahrzeughersteller." Übersetzt: Wero stellt die Infrastruktur, aber ob und wann Online Casinos angebunden werden, hängt von den Zahlungsdienstleistern und Betreibern ab.

Wero ist das Produkt der European Payments Initiative – eines Konsortiums von 16 europäischen Banken, das bis 2026 auf über 1 100 teilnehmende Institute und Acquirer angewachsen ist. Die Zahlen sind beeindruckend: Innerhalb der ersten zwölf Monate nach dem Start registrierten sich mehr als 43,5 Millionen Nutzer in Deutschland, Frankreich und Belgien, die zusammen über 100 Millionen Transaktionen im Gesamtwert von mehr als 5 Milliarden Euro abwickelten. Bis Februar 2026 überschritt die Nutzerbasis die Marke von 50 Millionen, im März 2026 waren es bereits 52 Millionen.

Wero – Kennzahlen 2026

52 Millionen registrierte Nutzer (Stand: März 2026)

Transaktionsvolumen

Über 100 Millionen Transaktionen, mehr als 5 Milliarden Euro Gesamtwert im ersten Jahr

Reichweite

Über 1 100 teilnehmende Banken und Acquirer in Europa

Casino-Integration

Stand Mai 2026: keine flächendeckende Anbindung im iGaming-Sektor

EPI (European Payments Initiative) – ein von 16 europäischen Großbanken getragenes Konsortium, das mit Wero ein einheitliches Echtzeit-Zahlungssystem für ganz Europa aufbaut. Ziel ist die Unabhängigkeit von US-amerikanischen Zahlungsnetzwerken wie Visa und Mastercard im digitalen Zahlungsverkehr.

Martina Weimert, CEO der EPI Company, bezeichnete das Wachstum als Beleg für die Nachfrage nach einem "echten europäischen Zahlungsökosystem" mit Echtzeitzahlungen und breiter Händleranbindung. Die Euphorie ist verständlich, aber für den Casino-Kontext noch verfrüht. Wero funktioniert bislang primär als P2P-Zahlungslösung – also für Überweisungen zwischen Privatpersonen. Die Integration in Online-Shops und Dienstleistungen befindet sich im Aufbau, und der iGaming-Sektor gehört nicht zu den ersten Branchen, die angebunden werden.

Das liegt an der regulatorischen Komplexität. Online-Glücksspiel unterliegt in Deutschland strengen Auflagen der Gemeinsamen Glücksspielbehörde der Länder, und jeder Zahlungsdienstleister, der in diesem Markt operiert, muss spezifische Compliance-Anforderungen erfüllen. LUGAS-Anbindung, OASIS-Abfragen, KYC-kompatible Transaktionsdaten – all das muss nahtlos funktionieren, bevor ein Zahlungsdienst in einem GGL-lizenzierten Casino angeboten werden kann.

Die 88 % Unbekanntheitsgrad in der deutschen Bevölkerung Ende 2024 zeigen zudem ein Akzeptanzproblem, das über den iGaming-Sektor hinausgeht. Ein Zahlungsdienst, den die Mehrheit der Bevölkerung nicht kennt, wird auch im Casino-Bereich nicht vom ersten Tag an hohe Nutzungsraten erzielen. Joachim Schmalzl sprach von einem Marathon, nicht von einem Sprint – und diese Einschätzung teile ich. Für eine detaillierte Analyse der technischen und regulatorischen Unterschiede zwischen den beiden Systemen lohnt sich ein Blick auf die Wero Casino Deutschland-Analyse. Im Pillar-Kontext genügt die Erkenntnis: Wero ist der designierte Nachfolger, aber für Casino-Einzahlungen in Deutschland noch nicht operativ einsatzbereit.

Giropay-Alternativen für Casino-Einzahlungen im Vergleich

82 % der europäischen Online-Spieler nennen schnelle Auszahlungen als entscheidenden Faktor bei der Wahl einer Plattform, und 79 % bewerten auch die Geschwindigkeit von Einzahlungen als wichtig. Diese Zahlen aus einer Branchenerhebung Anfang 2026 zeigen, wie zentral die Zahlungsmethode für das Spielerlebnis ist. Nach dem Ende von Giropay stellt sich die Frage: Was funktioniert eigentlich noch?

Die Landschaft der Casino-Zahlungsmethoden in Deutschland lässt sich in vier Kategorien einteilen: Banküberweisungen und Open-Banking-Dienste, E-Wallets, Prepaid-Lösungen und klassische Kartenzahlungen. Jede Kategorie hat ein eigenes Profil aus Geschwindigkeit, Kosten, Datenschutz und Verfügbarkeit im regulierten deutschen Markt.

| Methode | Typ | Einzahlungsdauer | Auszahlungsdauer | Gebühren für Spieler | Registrierung nötig |

|---|---|---|---|---|---|

| Sofortüberweisung (Klarna) | Open Banking | Sofort | Nicht verfügbar | Meist keine | Nein |

| Trustly | Open Banking | Sofort | 1-3 Werktage | Keine | Nein |

| PayPal | E-Wallet | Sofort | Sofort bis 24 Std. | Keine | Ja |

| Paysafecard | Prepaid | Sofort | Nicht verfügbar | Keine (Restguthaben-Gebühr nach 12 Mon.) | Optional |

| Visa / Mastercard | Kreditkarte | Sofort | 1-5 Werktage | Kartenabhängig | Nein |

| Banküberweisung (SEPA) | Überweisung | 1-3 Werktage | 1-5 Werktage | Keine | Nein |

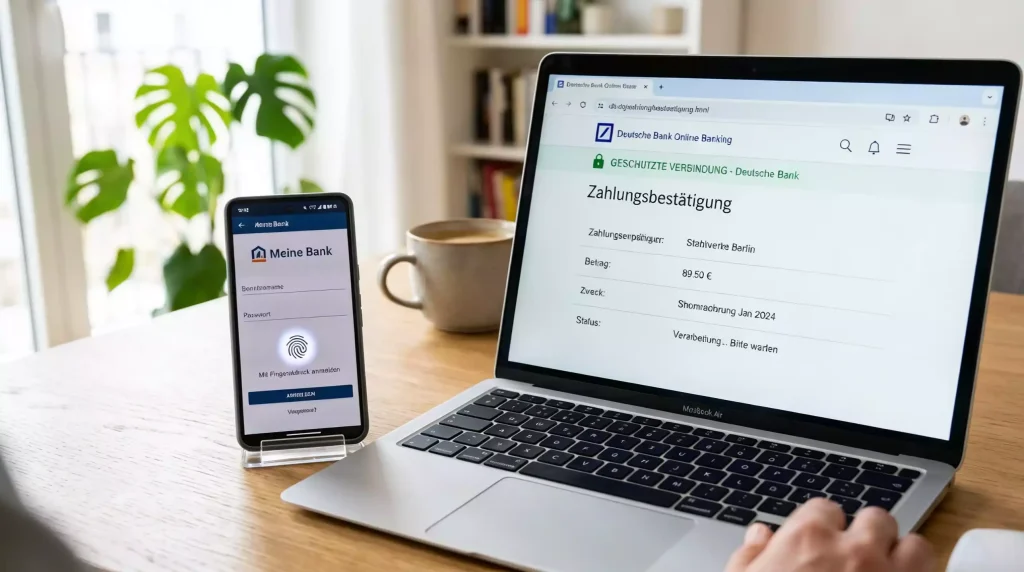

Sofortüberweisung, mittlerweile unter dem Dach von Klarna, übernimmt in vielen GGL-lizenzierten Casinos die Rolle, die Giropay für Einzahlungen hatte. Die Funktionsweise ist ähnlich: Der Spieler autorisiert eine Überweisung direkt über sein Online-Banking, das Geld wird in Echtzeit gutgeschrieben. Der entscheidende Unterschied zu Giropay liegt in der Architektur – Sofortüberweisung ist ein Open-Banking-Dienst, der die PSD2-Schnittstelle nutzt, während Giropay auf einem proprietären Bankennetzwerk basierte. Für Spieler ändert sich am Ablauf wenig: Bank auswählen, Zugangsdaten eingeben, TAN bestätigen, fertig. Im Hintergrund verläuft die Transaktion aber über eine völlig andere Infrastruktur, die nicht von den Eigeninteressen einzelner Bankengruppen abhängt.

Trustly verfolgt ein ähnliches Prinzip, bietet aber zusätzlich die Möglichkeit, Auszahlungen direkt auf das Bankkonto zu empfangen – ein Vorteil, den Giropay nie hatte. E-Wallets wie PayPal punkten mit Geschwindigkeit bei Ein- und Auszahlungen, erfordern aber ein separates Konto. PayPal dominiert den deutschen E-Wallet-Markt, doch nicht alle GGL-lizenzierten Casinos bieten PayPal an. Der Grund: PayPal setzt eigene Compliance-Anforderungen an Glücksspielanbieter, die über die GGL-Vorgaben hinausgehen.

Paysafecard füllt eine Nische, die weder Banküberweisung noch E-Wallet abdecken: die anonyme Einzahlung ohne jede Kontoverknüpfung. Der Spieler kauft einen Prepaid-Code im Einzelhandel oder online, gibt ihn im Casino ein – fertig. Keine Bankdaten, keine Login-Credentials, keine Verbindung zum eigenen Konto. Der Nachteil: Auszahlungen sind darüber nicht möglich, und das Limit eines einzelnen Codes ist begrenzt.

Die Kartenzahlung per Visa oder Mastercard bleibt der Klassiker, steht aber zunehmend unter Druck. Kartensysteme waren nie für digitale Echtzeit-Ökosysteme konzipiert, und Ablehnungen durch kartenausgebende Banken, geografische Einschränkungen sowie Rückbuchungen erzeugen Reibung auf beiden Seiten – bei Spielern und Betreibern gleichermaßen. Der Anteil von Kartenzahlungen am deutschen Zahlungsmarkt liegt 2026 bei 37,62 %, während digitale Wallets mit einem prognostizierten jährlichen Wachstum von 15,74 % bis 2031 aufholen.

Welche Methode am Ende die richtige ist, hängt davon ab, was man priorisiert: maximale Geschwindigkeit, minimale Datenpreisgabe oder die Möglichkeit, auch Auszahlungen über denselben Kanal abzuwickeln. Eine vertiefte Gegenüberstellung mit allen Details zu Gebühren, Limits und Praxiserfahrungen findet sich in der Analyse der Giropay-Alternativen.

Die Wahl der Zahlungsmethode ist der erste Schritt. Der zweite: die eigentliche Einzahlung. Im Folgenden zeige ich, wie eine Banküberweisung im Casino konkret abläuft – und wo die häufigsten Fehler passieren.

Casino-Einzahlung per Banküberweisung: Schritt-für-Schritt-Anleitung

Vor ein paar Monaten half ich einem Bekannten, seine erste Einzahlung in einem GGL-lizenzierten Casino zu tätigen. Er hatte vorher immer Giropay benutzt und stand jetzt vor der Frage: "Und wie geht das jetzt?" Die Antwort war einfacher, als er dachte – aber es gab einen Stolperstein, den fast jeder Einsteiger übersieht.

Eine Casino-Einzahlung per Banküberweisung läuft in Deutschland 2026 über drei grundsätzliche Wege: die klassische SEPA-Überweisung, einen Open-Banking-Dienst wie Sofortüberweisung oder Trustly, oder – sofern verfügbar – eine SEPA-Instant-Überweisung. Die Mechanik ist bei allen drei Varianten ähnlich, die Geschwindigkeit unterscheidet sich erheblich.

Bei einer Open-Banking-Einzahlung wählt der Spieler im Kassenbereich des Casinos die entsprechende Methode, gibt den gewünschten Betrag ein und wird zur Login-Seite seiner Bank weitergeleitet. Dort bestätigt er die Zahlung per TAN-Verfahren – genau wie bei jeder normalen Online-Überweisung. Das Casino erhält eine sofortige Bestätigung, das Guthaben steht in der Regel innerhalb von Sekunden bereit. Für die vollständige Schritt-für-Schritt-Anleitung mit allen Besonderheiten der verschiedenen Überweisungswege empfehle ich den Beitrag zur Casino-Einzahlung per Banküberweisung.

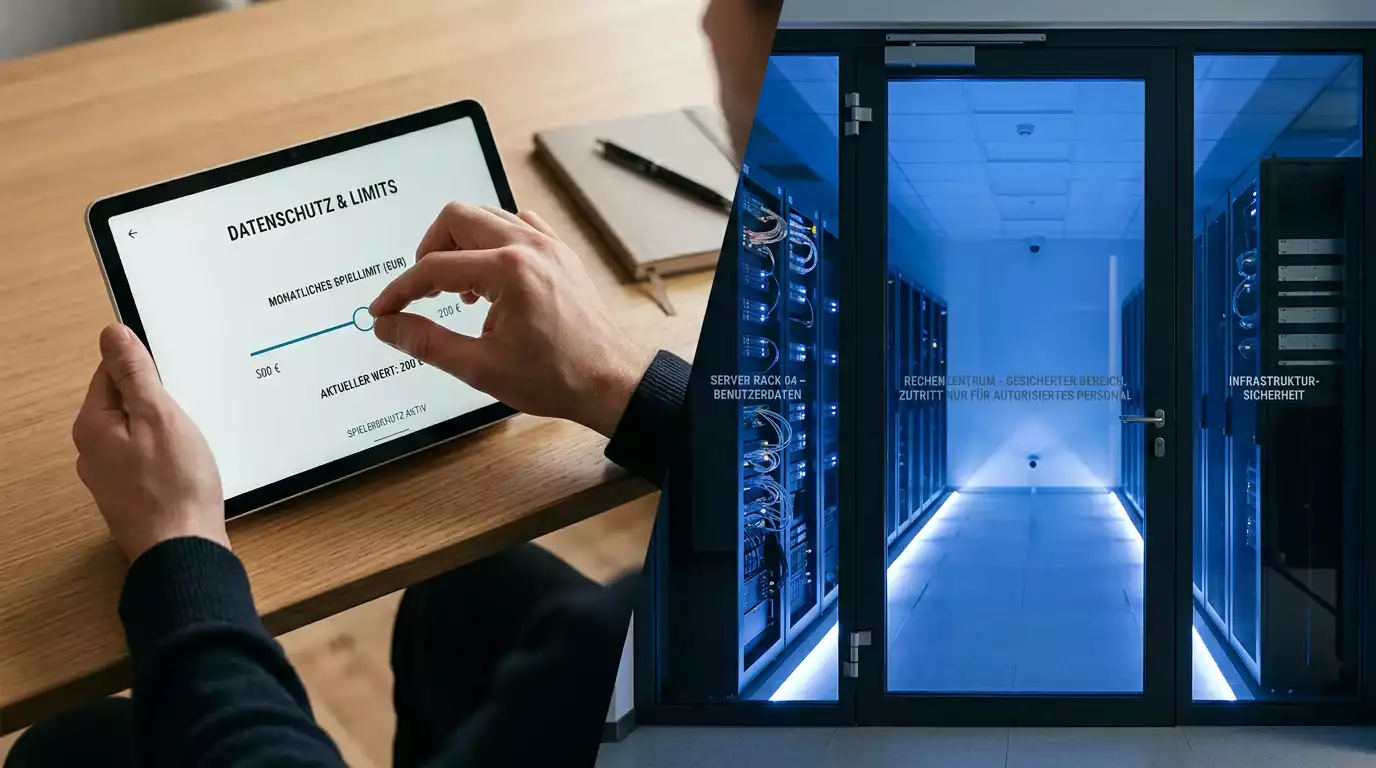

Der erwähnte Stolperstein: das monatliche Einzahlungslimit. Deutsche lizenzierte Casinos dürfen maximal 1 000 Euro pro Monat und Spieler akzeptieren – und dieses Limit gilt anbieterübergreifend, nicht pro Casino. LUGAS, das zentrale Limitkontrollsystem, überwacht in Echtzeit, wie viel ein Spieler bei allen lizenzierten Anbietern zusammen eingezahlt hat. Wer bei einem Casino 600 Euro eingezahlt hat, kann bei einem anderen nur noch 400 Euro einzahlen – unabhängig von der gewählten Zahlungsmethode.

✓ Richtig gemacht

- Vor der ersten Einzahlung die Verifizierung abschließen – das beschleunigt spätere Auszahlungen erheblich

- Den Einzahlungsbetrag im Voraus kalkulieren und das anbieterübergreifende Monatslimit von 1 000 Euro berücksichtigen

- Eine Zahlungsmethode wählen, die auch für Auszahlungen geeignet ist – das spart den späteren Methodenwechsel

- Die Transaktionsbestätigung der Bank aufbewahren, bis die Gutschrift im Casino-Konto sichtbar ist

✗ Häufige Fehler

- Einzahlung von einem Konto, das nicht auf den eigenen Namen lautet – wird aus Geldwäsche-Gründen immer abgelehnt

- Das LUGAS-Limit ignorieren und sich wundern, warum die zweite Einzahlung bei einem anderen Anbieter abgelehnt wird

- Eine Zahlungsmethode nur für die Einzahlung nutzen, ohne zu prüfen, ob Auszahlungen darüber möglich sind

- Bei einer klassischen SEPA-Überweisung mit sofortiger Gutschrift rechnen – das dauert ein bis drei Werktage

Ein Detail, das in der Praxis Ärger spart: Viele Casinos verlangen, dass die Auszahlung über dieselbe Methode erfolgt, über die eingezahlt wurde – zumindest bis zur Höhe der Einzahlung. Wer also per Sofortüberweisung einzahlt, aber kein Auszahlungskonto hinterlegt hat, muss für die Auszahlung eine Alternative wählen. Das klingt trivial, führt aber regelmäßig zu Verzögerungen.

Was viele nicht wissen: Die Geschwindigkeit der Einzahlung hängt auch vom Wochentag und der Uhrzeit ab. Open-Banking-Dienste wie Sofortüberweisung funktionieren zwar rund um die Uhr, aber die zugrundeliegenden Bankensysteme verarbeiten Überweisungen nicht immer in Echtzeit. An Wochenenden und Feiertagen kann es bei einer klassischen SEPA-Überweisung zu zusätzlichen Verzögerungen kommen. Die Instant Payments Regulation ändert das schrittweise – aber nicht über Nacht. Bei der Wahl der Methode lohnt es sich, auch den Zeitpunkt der geplanten Einzahlung mitzudenken.

Auszahlungen ohne Giropay: Bearbeitungszeiten und Optionen

Einzahlungen sind das eine – Auszahlungen das, worum es eigentlich geht. In meiner gesamten Laufbahn als Zahlungsverkehrsanalyst habe ich eine Konstante beobachtet: Die Qualität eines Casinos zeigt sich nicht darin, wie schnell es Geld annimmt, sondern wie schnell es Geld auszahlt. Und genau hier lag eine der größten Schwächen von Giropay: Auszahlungen waren darüber nie möglich.

Das war kein Bug, sondern ein strukturelles Merkmal. Giropay war als Einzahlungsmethode konzipiert – ein Push-Payment, bei dem der Spieler aktiv eine Überweisung auslöst. Für die Gegenrichtung, also die Überweisung vom Casino zum Spieler, fehlte die technische Infrastruktur. Casino-Spieler, die per Giropay eingezahlt hatten, mussten für Auszahlungen auf klassische Banküberweisungen, E-Wallets oder andere Methoden ausweichen.

Banküberweisung (SEPA)

Bearbeitungszeit: 1-5 Werktage. Verfügbarkeit: universell.

E-Wallets (PayPal, Skrill, Neteller)

Bearbeitungszeit: sofort bis 24 Stunden. Verfügbarkeit: anbieterabhängig.

Trustly

Bearbeitungszeit: 1-3 Werktage. Verfügbarkeit: wachsend.

Kreditkarte (Visa/Mastercard)

Bearbeitungszeit: 1-5 Werktage. Verfügbarkeit: eingeschränkt für Auszahlungen.

79 % der Spieler bevorzugen Auszahlungen in Echtzeit, doch nur 49 % haben derzeit überhaupt Zugang zu solchen Diensten. Diese Diskrepanz ist kein Randproblem – sie beeinflusst Spielerentscheidungen massiv. 60 % der Spieler wechseln den Anbieter, wenn Auszahlungen zu lange dauern. Das ist keine abstrakte Zahl, sondern ein Verhalten, das ich in Gesprächen mit Branchenvertretern immer wieder bestätigt bekomme.

Mina Mitkova, COO eines Payment-Dienstleisters im iGaming-Bereich, brachte das strukturelle Problem auf den Punkt: Klassische Kartensysteme wurden nicht für digitale Echtzeit-Ökosysteme entwickelt, und ihre Grenzen werden im iGaming-Bereich immer sichtbarer – von Ablehnungen durch Kartenausgeber über geografische Einschränkungen bis hin zu intransparenten Abrechnungszeitplänen. Direkte Konto-zu-Konto-Überweisungen in Echtzeit adressieren genau diese Probleme.

Die beste Auszahlungserfahrung bieten derzeit E-Wallets, sofern sie vom jeweiligen Casino unterstützt werden. PayPal-Auszahlungen sind oft innerhalb von Stunden auf dem Konto. Wer die Auszahlungswege im Detail vergleichen möchte – inklusive KYC-Verfahren und möglicher Gebühren –, findet dort eine vollständige Analyse.

Ein Punkt, der in der Diskussion um Auszahlungsgeschwindigkeit oft untergeht: Die interne Bearbeitungszeit des Casinos ist häufig der eigentliche Flaschenhals, nicht die Überweisungsdauer. Bevor eine Auszahlung überhaupt die Bank erreicht, durchläuft sie eine interne Prüfung – Identitätsverifizierung, Geldwäsche-Checks, Bonusbedingungen. Bei der ersten Auszahlung kann dieser Prozess mehrere Tage in Anspruch nehmen. Erfahrene Spieler schließen die Verifizierung deshalb direkt nach der Registrierung ab, nicht erst beim ersten Gewinn. Das spart bei der tatsächlichen Auszahlung wertvolle Zeit.

GGL-Lizenz und Zahlungsmethoden: Was deutsche Spieler wissen müssen

Es gibt eine Frage, die mir Spieler häufiger stellen als jede andere: "Woran erkenne ich, ob ein Casino legal ist?" Die Antwort ist einfacher, als die meisten erwarten – und gleichzeitig komplexer, als ein einfaches Ja oder Nein es abbilden kann. In den vergangenen Jahren habe ich miterlebt, wie sich der deutsche Markt von einer weitgehend unregulierten Grauzone zu einem der am strengsten regulierten Glücksspielmärkte Europas entwickelt hat.

Seit dem Glücksspielstaatsvertrag 2021 (GlüStV) reguliert die Gemeinsame Glücksspielbehörde der Länder, kurz GGL, den deutschen Online-Glücksspielmarkt. Die GGL vergibt Lizenzen, überwacht Anbieter und setzt Spielerschutzmaßnahmen durch. Für Zahlungsmethoden hat das direkte Konsequenzen: Jeder Zahlungsdienstleister, der in einem GGL-lizenzierten Casino operiert, muss spezifische Anforderungen erfüllen.

GGL-Vorstand Ronald Benter formulierte eine klare Erwartung an den regulierten Markt: Entscheidungen sollten auf Grundlage von Daten getroffen werden – nicht aufgrund von selektiven Wahrnehmungen, Einzelinteressen oder kurzfristigen Emotionen. Dieses Prinzip gilt auch für die Wahl der Zahlungsmethode.

Das Zusammenspiel dreier Systeme bestimmt, was bei Zahlungen im regulierten Casino passiert. Erstens die KYC-Prüfung (Know Your Customer): Bevor ein Spieler einzahlen kann, muss er seine Identität verifizieren. Name, Adresse, Geburtsdatum – alles muss mit dem Zahlungskonto übereinstimmen. Fremde Konten sind ausgeschlossen. Zweitens LUGAS, das länderübergreifende Glücksspielaufsichtssystem: Es trackt in Echtzeit sämtliche Aktivitäten eines Spielers über alle lizenzierten Anbieter hinweg und setzt das monatliche Einzahlungslimit von 1 000 Euro durch. Drittens OASIS, die Sperrdatei: Bei jeder Anmeldung prüft das System, ob eine Spielersperre vorliegt, und blockiert den Zugang bei positivem Treffer.

Regulatorische Eckpunkte für Zahlungen in GGL-lizenzierten Casinos

Monatliches Einzahlungslimit: 1 000 Euro, anbieterübergreifend (LUGAS-kontrolliert). Maximaleinsatz bei Online-Slots: 1 Euro pro Spin mit 5 Sekunden Zwangspause. Steuerbelastung für Betreiber: 5,3 % auf alle Einsätze. Mindestversicherungskaution für Lizenznehmer: 5 Millionen Euro. KYC-Pflicht vor der ersten Einzahlung.

Was bedeutet das für die Wahl der Zahlungsmethode? Im Kern: Jede Methode, die in einem GGL-lizenzierten Casino angeboten wird, unterliegt denselben regulatorischen Kontrollen. Die Sicherheit kommt nicht von der Zahlungsmethode selbst, sondern vom regulatorischen Rahmen, in dem sie eingesetzt wird. Ein detaillierter Blick auf die Sicherheit von Casino-Zahlungsmethoden – inklusive PSD2, Strong Customer Authentication und Verschlüsselungsstandards – findet sich in der zugehörigen Analyse.

Die Einsatzsteuer von 5,3 % auf alle Wetten ist dabei ein Faktor, der indirekt auch die Zahlungsmethoden beeinflusst. Diese Steuer wird auf den Brutto-Einsatz erhoben – nicht auf den Gewinn. Bei Online-Slots mit einem Einsatzlimit von 1 Euro pro Spin und einer Zwangspause von 5 Sekunden zwischen den Spins ergibt sich eine systemisch gedrosselte Spielgeschwindigkeit, die auch die Transaktionsvolumina pro Spieler begrenzt. Das 1 000-Euro-Monatslimit setzt die Obergrenze.

Für Zahlungsdienstleister, die im deutschen iGaming-Markt operieren wollen, bedeutet der regulatorische Rahmen erheblichen Aufwand. Mina Mitkova, COO im Payment-Bereich, brachte es auf den Punkt: In der heutigen regulatorischen Landschaft kann kein einzelner Akteur isoliert operieren – starke Partnerschaften zwischen Betreibern, Zahlungsdienstleistern und Open-Banking-Anbietern seien essenziell für compliance-konforme, skalierbare und belastbare Zahlungslösungen. Das erklärt auch, warum die Integration neuer Zahlungsmethoden wie Wero in den Casino-Bereich länger dauert als in weniger regulierten Branchen: Die Compliance-Anforderungen sind schlicht höher.

Deutscher iGaming-Markt 2026: Zahlen, Trends und Zahlungsinfrastruktur

Zahlen erzählen Geschichten, wenn man sie richtig liest. Der europäische Glücksspielmarkt erwirtschaftete 2024 einen Brutto-Spielertrag von 123,4 Milliarden Euro – 5 % mehr als im Vorjahr. Zum ersten Mal überschritt der Online-Anteil die 40-Prozent-Marke, mit prognostizierten 51,1 Milliarden Euro für 2026. Bis 2029 soll der europäische Online-Glücksspielmarkt auf 66,8 Milliarden Euro wachsen, bei einem durchschnittlichen jährlichen Wachstum von 6,9 %. In diesem Kontext operiert der deutsche Markt, und er wächst schneller als der europäische Durchschnitt.

Der legale deutsche Online-Glücksspielmarkt steuert 2026 auf einen Umsatz von über 4 Milliarden Euro zu. Diese Zahl reflektiert ausschließlich den regulierten Bereich – der Schwarzmarkt, dessen Volumen schwer zu beziffern ist, kommt noch hinzu. Die GGL arbeitet aktiv daran, illegale Anbieter zu verdrängen, aber der Prozess ist langwierig. Zwischen dem GGR der EGBA-Mitglieder von 13,5 Milliarden Euro in 2024 – einem Anstieg um 15 % gegenüber dem Vorjahr – und den 177,7 Milliarden Einzelwetten, die diese Betreiber verarbeiteten, zeigt sich die Dynamik eines Marktes, der trotz strenger Regulierung wächst.

Der globale Markt für direkte Konto-zu-Konto-Zahlungen (A2A) soll bis 2030 ein Volumen von 3,8 Billionen US-Dollar erreichen. Für den iGaming-Sektor bedeutet das: Die Zukunft gehört nicht der Kreditkarte, sondern der direkten Bankanbindung – genau dem Prinzip, das Giropay verfolgte und das Wero fortführen soll.

Für die Zahlungsinfrastruktur im deutschen iGaming zeichnen sich drei Entwicklungen ab. Erstens: Die Instant Payments Regulation der EU, die seit Januar 2026 den Empfang und seit Oktober 2026 den Versand von Echtzeitüberweisungen für Banken verpflichtend macht, verändert die Grundlage. Deutsche Bank meldete im ersten Monat nach Inkrafttreten einen Anstieg der Sofortüberweisungen um 27 %. Wenn alle Banken Echtzeitzahlungen anbieten müssen, entfällt einer der größten Nachteile der klassischen Banküberweisung – die Wartezeit.

Zweitens: Der Markt für digitale Zahlungen in Deutschland soll von 7,62 Milliarden Dollar in 2026 auf 37,5 Milliarden Dollar in 2035 wachsen, bei einem jährlichen Wachstum von 17,2 %. Drittens: Open-Banking-Lösungen gewinnen an Boden, während proprietäre Systeme – zu denen auch Giropay gehörte – verschwinden. Die PSD2-Regulierung hat den Weg für standardisierte Bankschnittstellen geebnet, und Anbieter wie Trustly und Sofortüberweisung profitieren davon.

Was das konkret für Casino-Spieler bedeutet: Mehr Auswahl, schnellere Transaktionen und eine schrittweise Angleichung der Einzahlungs- an die Auszahlungsgeschwindigkeit. Die Richtung stimmt – auch wenn der Weg dorthin nicht gradlinig verläuft.

Ein Blick auf die globale Perspektive verdeutlicht die Dimension des Wandels: Der weltweite Glücksspielmarkt überschritt 2026 die Marke von 643 Milliarden Dollar Umsatz, für 2026 liegt die Prognose bei über 655 Milliarden Dollar. In einem Markt dieser Größenordnung sind Zahlungsinfrastrukturen kein Nebenschauplatz, sondern ein strategischer Faktor. Wer die Zahlungskette kontrolliert – von der Einzahlung des Spielers bis zur Auszahlung des Gewinns –, kontrolliert einen wesentlichen Teil des Spielerlebnisses. Und genau das ist der Grund, warum die Frage "Giropay weg – was jetzt?" weit mehr als eine technische Fußnote ist.

Spielerschutz und Einzahlungslimits: Wie Zahlungsmethoden Schutz bieten

Über Spielerschutz wird in der Branche viel geredet und wenig konkret geschrieben. Ich halte das für einen Fehler, denn die Mechanismen, die deutsche Spieler schützen, gehören zu den strengsten in Europa – und sie sind direkt mit den Zahlungsmethoden verknüpft. Wer versteht, wie diese Schutzsysteme funktionieren, trifft bessere Entscheidungen.

2,4 % der deutschen Bevölkerung – rund 1,38 Millionen Menschen – leiden unter glücksspielbezogenen Störungen. Weitere 4,6 Millionen Erwachsene zeigen problematisches Spielverhalten. Das sind keine abstrakten Zahlen, sondern der Grund, warum der Gesetzgeber Einzahlungslimits, Einsatzgrenzen und Sperrsysteme implementiert hat.

Das monatliche Einzahlungslimit von 1 000 Euro ist die erste Schutzlinie. Es wird über LUGAS anbieterübergreifend durchgesetzt – ein Spieler kann dieses Limit nicht umgehen, indem er auf mehrere Casinos ausweicht. Dazu kommt das OASIS-Sperrsystem: Wer sich selbst sperren lässt oder gesperrt wird, kann bei keinem GGL-lizenzierten Anbieter mehr einzahlen. 2024 verarbeitete OASIS rund 5 Milliarden Abfragen – das entspricht durchschnittlich 425 Millionen Abfragen pro Monat. Etwa 307 000 aktive Sperren sind aktuell in der Datenbank hinterlegt, verwaltet für rund 8 700 registrierte Veranstalter. Das Regierungspräsidium Darmstadt bearbeitete 2024 zusätzlich etwa 56 000 Sperranträge.

Etwa 72 % der deutschen Befragten im Glücksspielsurvey 2026 gaben an, über verschiedene Medien Informationen zu den Risiken des Glücksspiels erhalten zu haben. Die Aufklärung funktioniert also auf der Informationsebene. Die Herausforderung liegt in der Umsetzung: Wissen allein verhindert kein problematisches Verhalten.

Ronald Benter, GGL-Vorstand, sprach bei der Einführung des zentralisierten Regulierungsrahmens von einem wichtigen Meilenstein des Glücksspielstaatsvertrages 2021. Die Bündelung der Kompetenzen in der GGL habe die Regulierung des Online-Glücksspielmarktes auf ein neues Niveau gehoben. In der Praxis zeigt sich das an der Konsequenz, mit der Limits durchgesetzt werden – auch gegen den Widerstand von Betreibern, die höhere Einzahlungsgrenzen fordern.

Die Verbindung zur Zahlungsmethode ist direkt: Jede Einzahlung, unabhängig ob per Banküberweisung, E-Wallet oder Prepaid-Karte, wird gegen das LUGAS-Limit geprüft, bevor sie ausgeführt wird. Jede Anmeldung bei einem Casino triggert eine OASIS-Abfrage. Und jeder Einsatz an einem Online-Slot ist auf 1 Euro begrenzt, mit einer Zwangspause von 5 Sekunden zwischen den Spins. Das System ist nicht perfekt – der illegale Markt entzieht sich diesen Kontrollen vollständig –, aber im regulierten Bereich greifen die Mechanismen.

Die Zahl der betreuten Fälle in Suchtberatungsstellen hat sich seit dem Jahr 2000 verdoppelt, doch 71,4 % der Betroffenen zeigen bis zum Ende der Beratung eine Verbesserung. Das ist der Kontext, in dem Zahlungslimits betrachtet werden sollten: nicht als Einschränkung des Spielerlebnisses, sondern als Teil eines Schutzrahmens, der nachweislich wirkt. Wer in einem GGL-lizenzierten Casino mit monatlichem Limit, Sperrprüfung und LUGAS-Überwachung einzahlt, bewegt sich in einem System, das auf Daten und Verantwortung aufgebaut ist – die gewählte Zahlungsmethode ist dabei sekundär.

Häufige Fragen zu Giropay im Online Casino

Funktioniert Giropay noch in Online Casinos?

Nein. Giropay wurde am 31. Dezember 2024 durch die Paydirekt GmbH endgültig eingestellt. Nach einer kurzen Übergangsfrist bis Ende Januar 2026 sind keine Transaktionen mehr über Giropay möglich – weder Einzahlungen noch sonstige Zahlungen. Webseiten, die Giropay weiterhin als aktive Casino-Zahlungsmethode auflisten, arbeiten mit veralteten Informationen. Spieler, die zuvor Giropay genutzt haben, müssen auf alternative Zahlungsmethoden wie Sofortüberweisung, Trustly, PayPal oder klassische Banküberweisungen ausweichen.

Was ist die beste Alternative zu Giropay für Casino-Einzahlungen?

Eine universelle Antwort gibt es nicht, weil die Wahl von individuellen Prioritäten abhängt. Sofortüberweisung (Klarna) kommt dem Funktionsprinzip von Giropay am nächsten: direkte Einzahlung vom Bankkonto über Online-Banking, ohne Registrierung bei einem Drittanbieter. Trustly bietet zusätzlich die Möglichkeit von Auszahlungen auf das Bankkonto. PayPal punktet mit Geschwindigkeit bei Ein- und Auszahlungen, erfordert aber ein separates Konto. Paysafecard ermöglicht Einzahlungen ohne Bankdaten, ist aber reine Einzahlungsmethode. Die Wahl hängt davon ab, ob Geschwindigkeit, Datenschutz oder Auszahlungsfähigkeit im Vordergrund stehen.

Ist Wero bereits in Online Casinos verfügbar?

Stand Mai 2026 ist Wero, der Nachfolger von Giropay unter dem Dach der European Payments Initiative (EPI), nicht flächendeckend in Online Casinos integriert. Wero hat zwar über 52 Millionen registrierte Nutzer erreicht und funktioniert für P2P-Überweisungen zwischen Privatpersonen, die Anbindung an den iGaming-Sektor befindet sich aber noch im Aufbau. Die regulatorischen Anforderungen der GGL an Zahlungsdienstleister im Glücksspielbereich erfordern spezifische Compliance-Prozesse, die zusätzliche Zeit benötigen.

Wie sicher sind Einzahlungen per Banküberweisung im Online Casino?

In GGL-lizenzierten Casinos zählen Banküberweisungen zu den sichersten Einzahlungsmethoden. Die Sicherheit ergibt sich aus mehreren Ebenen: Die PSD2-Regulierung schreibt eine starke Kundenauthentifizierung (SCA) vor, die mindestens zwei unabhängige Faktoren erfordert. Die Bankverbindung bleibt direkt zwischen Spieler und Hausbank – das Casino erhält keine Zugangsdaten zum Bankkonto. Zusätzlich greifen die regulatorischen Kontrollen des GGL-Rahmens: KYC-Prüfung vor der ersten Einzahlung, LUGAS-Limitkontrolle und OASIS-Sperrprüfung bei jeder Anmeldung.

Welche Zahlungsmethoden akzeptieren deutsche lizenzierte Casinos?

GGL-lizenzierte Casinos bieten in der Regel eine Auswahl aus Banküberweisungen (SEPA, Sofortüberweisung, Trustly), E-Wallets (PayPal, Skrill, Neteller), Kreditkarten (Visa, Mastercard) und Prepaid-Lösungen (Paysafecard). Die konkrete Auswahl variiert je nach Betreiber. Entscheidend ist: Jede angebotene Methode unterliegt denselben regulatorischen Kontrollen – dem LUGAS-Einzahlungslimit von 1 000 Euro monatlich, der KYC-Pflicht und der OASIS-Abfrage. Die Sicherheit der Zahlungsmethode wird durch den regulatorischen Rahmen gewährleistet, nicht durch die Methode selbst.

Wie lange dauert eine Auszahlung per Banküberweisung im Casino?

Eine klassische SEPA-Überweisung vom Casino zum Spieler dauert in der Regel ein bis fünf Werktage. Dabei setzt sich die Gesamtdauer aus zwei Komponenten zusammen: der internen Bearbeitungszeit des Casinos (oft 24 bis 72 Stunden für KYC-Prüfung und Freigabe) und der reinen Überweisungslaufzeit (ein bis drei Werktage). E-Wallets wie PayPal sind deutlich schneller – häufig innerhalb weniger Stunden. Seit der Instant Payments Regulation müssen Banken Echtzeitüberweisungen unterstützen, was die Überweisungslaufzeit perspektivisch verkürzen wird. Die interne Bearbeitungszeit des Casinos bleibt davon aber unberührt.

Gibt es Gebühren bei Casino-Einzahlungen per Sofortüberweisung?

Für Spieler fallen bei Einzahlungen per Sofortüberweisung in GGL-lizenzierten Casinos in der Regel keine direkten Gebühren an – die Kosten trägt der Betreiber. Das gilt auch für die meisten anderen gängigen Einzahlungsmethoden wie Banküberweisungen und E-Wallets. Ausnahmen können bei Kreditkarten auftreten, wo die kartenausgebende Bank eigene Gebühren erheben kann. Bei Paysafecard fällt nach zwölf Monaten ohne Nutzung eine Inaktivitätsgebühr auf das Restguthaben an. Gebühren für Auszahlungen variieren stärker und hängen von der jeweiligen Methode und dem Casino ab.

Lesen Sie auch

Erstellt vom Redaktionsteam „GiroSpin".