Casino-Einzahlung per Banküberweisung: Ablauf, Dauer und Limits in Deutschland

Banküberweisung im Casino: Warum die älteste Methode wieder relevant wird

Vor drei Jahren hätte ich gelacht, wenn jemand behauptet hätte, die Banküberweisung werde zum Comeback-Kid der Casino-Zahlungen. Die galt als Dinosaurier – langsam, umständlich, das Gegenteil von dem, was Spieler wollen. Und dann passierte etwas, das niemand auf dem Schirm hatte: Die Infrastruktur veränderte sich schneller als die Wahrnehmung.

Mit dem Ende von Giropay am 31. Dezember 2024 fiel für viele deutsche Casino-Spieler eine gewohnte Brücke zwischen Bankkonto und Spielerkonto weg. Die naheliegende Reaktion war der Griff zu E-Wallets und Karten – aber eine wachsende Gruppe kehrte zur direkten Banküberweisung zurück. Der Grund ist weniger nostalgisch als pragmatisch: Die Banküberweisung hat sich in den letzten 18 Monaten fundamental verändert.

Die Instant Payments Regulation der EU – seit Januar 2025 verpflichtend für den Empfang und seit Oktober 2025 für den Versand von Echtzeitüberweisungen – hat aus der traditionellen Banküberweisung ein Instrument gemacht, das in unter zehn Sekunden abwickelt. Die Deutsche Bank meldete nach Inkrafttreten der IPR einen Anstieg der Echtzeit-Überweisungen um 27%. Das ist keine marginale Verschiebung, sondern ein Strukturwandel, der den Casino-Zahlungsmarkt direkt betrifft.

In meiner täglichen Arbeit als Zahlungsverkehrsanalyst beobachte ich, wie Casino-Operatoren auf diese Veränderung reagieren. Einige haben ihre Kasseninfrastruktur bereits angepasst und akzeptieren Echtzeit-Überweisungen für Einzahlungen – mit Gutschrift in Sekunden statt in Tagen. Andere arbeiten noch mit der alten Standardüberweisung, die ein bis drei Werktage dauert. Der Unterschied ist für den Spieler enorm, und genau deshalb verdient die Banküberweisung einen differenzierten Blick.

In diesem Artikel führe ich durch den gesamten Prozess: vom Unterschied zwischen Standard- und Echtzeitüberweisung über die konkrete Schritt-für-Schritt-Einzahlung bis zu den TAN-Verfahren, die jede Transaktion absichern. Am Ende steht eine ehrliche Bewertung, welche Banken Casino-Überweisungen problemlos durchlassen und wo Komplikationen lauern – denn nicht jede Bank behandelt iGaming-Transaktionen gleich.

Wer von Giropay oder Sofortüberweisung kommt, wird einige Parallelen erkennen – und einige Unterschiede, die den manuellen Banktransfer in bestimmten Szenarien zur besseren Option machen. Kein Drittanbieter, kein Zwischenkonto, keine Weitergabe von Online-Banking-Zugangsdaten an Externe. Nur der Spieler, seine Bank und das Casino.

Standard-Überweisung vs. Echtzeit-Überweisung im Casino

Ich nutze gerne einen Vergleich aus der Logistik: Standard-Überweisungen sind wie der Paketversand per Spedition – das Paket kommt an, aber der Zeitpunkt ist ungewiss. Echtzeit-Überweisungen sind Expresskuriere: Zustellung in Sekunden, Bestätigung sofort. Im Casino-Kontext macht dieser Unterschied die Differenz zwischen einer sofortigen Spielsitzung und einem Warten, das sich wie drei Tage anfühlt, weil es drei Tage dauert.

Die Standard-SEPA-Überweisung folgt dem klassischen Bankenprozess: Der Spieler initiiert die Überweisung über sein Online-Banking, die Bank verarbeitet den Auftrag im nächsten Clearing-Zyklus – typischerweise einmal täglich – und der Empfänger erhält die Gutschrift am nächsten Werktag. In der Praxis bedeutet das ein bis drei Werktage, abhängig von der Bank, dem Wochentag und etwaigen Feiertagen. Freitagnachmittags initiierte Überweisungen können bis Montag oder Dienstag brauchen. Für Casino-Einzahlungen ist das eine Ewigkeit.

Die Echtzeit-Überweisung – offiziell SEPA Instant Credit Transfer – arbeitet auf einer völlig anderen technischen Basis. Die Transaktion wird nicht gebündelt, sondern sofort verarbeitet: 365 Tage im Jahr, 24 Stunden am Tag, auch an Wochenenden und Feiertagen. Das Geld ist innerhalb von zehn Sekunden auf dem Empfängerkonto. Die Instant Payments Regulation der EU hat diese Infrastruktur zum Standard erhoben: Seit Januar 2025 müssen alle EU-Banken Echtzeit-Überweisungen empfangen können, seit Oktober 2025 auch versenden. Die Deutsche Bank registrierte nach der Umsetzung 27% mehr Echtzeit-Überweisungen als im Vorjahreszeitraum – ein Anstieg, der zeigt, dass die Nutzung schnell folgt, wenn die Infrastruktur steht.

Für Casino-Einzahlungen hat die Echtzeit-Überweisung einen weiteren Vorteil, der über die reine Geschwindigkeit hinausgeht: Die sofortige Bestätigung reduziert Unsicherheit. Bei einer Standardüberweisung weiß der Spieler nicht, ob die Gutschrift in sechs Stunden oder in drei Tagen erfolgt – und ob sie überhaupt ankommt. Bei einer Echtzeitüberweisung gibt es innerhalb von Sekunden eine definitive Bestätigung. Diese Transparenz ist ein unterschätzter Faktor.

Die Kostenstruktur ist ebenfalls relevant. Standardüberweisungen sind in Deutschland generell kostenfrei – sie gehören zum Basisleistungspaket jedes Girokontos. Echtzeit-Überweisungen dürfen seit der IPR keine höheren Gebühren mehr als Standardüberweisungen kosten. Das war bis vor kurzem anders: Viele Banken berechneten Aufpreise zwischen 0,25 und 1 Euro pro Echtzeittransaktion. Dieses Kostenargument gegen die Echtzeitüberweisung ist entfallen.

Die Limitseite zeigt noch Unterschiede. Standardüberweisungen unterliegen den regulären Kontolimits der Bank, die der Kunde selbst festlegen kann. Echtzeit-Überweisungen haben häufig ein separates Tageslimit – bei einigen Banken standardmäßig auf 15.000 oder 25.000 Euro begrenzt, anpassbar über das Online-Banking. Für Casino-Einzahlungen, die durch das GGL-konforme monatliche Einzahlungslimit von 1.000 Euro ohnehin gedeckelt sind, spielen diese Unterschiede in der Praxis keine Rolle.

Ein konkretes Szenario verdeutlicht den Unterschied. Ein Spieler möchte am Samstagabend 50 Euro einzahlen. Per Standardüberweisung: Auftrag geht raus, die Bank verarbeitet ihn frühestens am Montag, die Gutschrift erfolgt Montag oder Dienstag. Per Echtzeitüberweisung: Der Betrag ist in zehn Sekunden beim Casino-Operator, die Gutschrift auf dem Spielerkonto erfolgt innerhalb von Minuten – auch samstags um 23 Uhr. Für spontane Spielsitzungen ist die Echtzeitüberweisung nicht nur schneller, sondern die einzige bankbasierte Option, die funktioniert.

Schritt-für-Schritt: Einzahlung per Banküberweisung im Online Casino

Letzte Woche hat mich ein Bekannter gefragt, ob eine Casino-Einzahlung per Banküberweisung wirklich so umständlich ist, wie er vermutet. Seine Vorstellung: Formulare ausfüllen, IBAN-Nummern abtippen, tagelang warten. Die Realität sieht anders aus – aber es gibt Stolperstellen, die man kennen sollte.

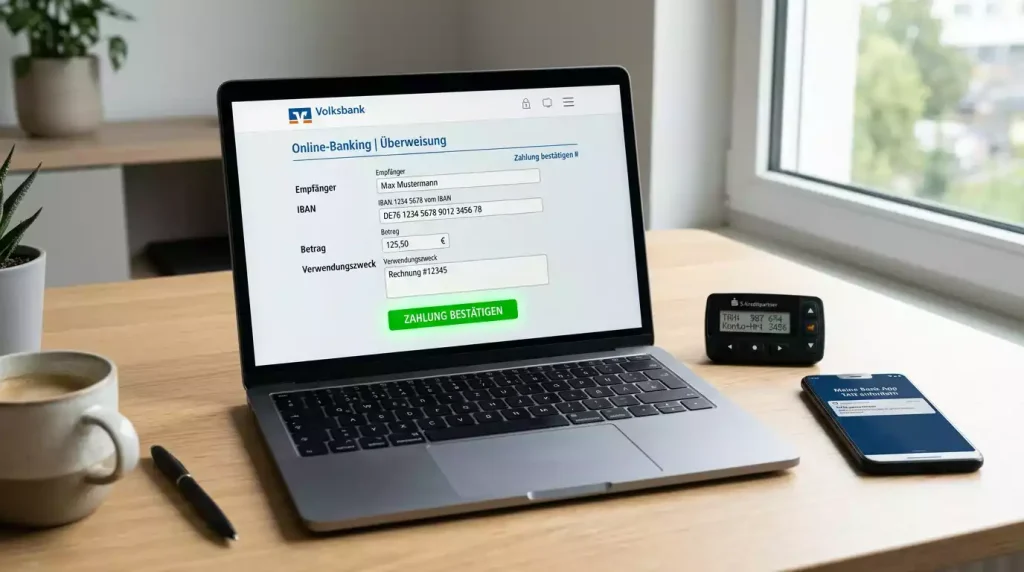

Der Ablauf beginnt im Kassenbereich des Casinos. Der Spieler wählt „Banküberweisung“ als Zahlungsmethode und gibt den gewünschten Einzahlungsbetrag ein. Das Casino zeigt daraufhin die Empfänger-IBAN, den Empfängernamen und einen individuellen Verwendungszweck an. Dieser Verwendungszweck ist der wichtigste Teil der Transaktion – er enthält in der Regel eine Referenznummer oder die Spielerkonto-ID, über die das Casino die eingehende Zahlung dem richtigen Spielerkonto zuordnet. Ohne korrekten Verwendungszweck kann die Zuordnung Tage dauern oder scheitern.

Ich empfehle, den Verwendungszweck per Copy-and-Paste zu übertragen, nicht manuell abzutippen. Tippfehler bei Zahlen und Buchstabenkombinationen sind die häufigste Ursache für Zuordnungsprobleme. Im nächsten Schritt wechselt der Spieler zu seinem Online-Banking – entweder über die Browser-Anwendung oder die Banking-App – und erstellt eine neue Überweisung mit den angezeigten Daten. IBAN, Empfänger, Betrag, Verwendungszweck – alles übertragen, dann die Überweisung per TAN-Verfahren autorisieren.

Hier kommt das monatliche Einzahlungslimit ins Spiel. GGL-lizenzierte Casinos dürfen pro Spieler maximal 1.000 Euro im Monat akzeptieren, aggregiert über alle Anbieter. LUGAS – das Länderübergreifende Sperrsystem – überwacht dieses Limit operatorübergreifend. Der Spieler kann also nicht bei fünf verschiedenen Casinos jeweils 1.000 Euro einzahlen – das Gesamtlimit gilt für die Summe aller Einzahlungen bei allen GGL-lizenzierten Anbietern.

Wer eine Echtzeitüberweisung nutzt, sieht die Gutschrift auf dem Spielerkonto in der Regel innerhalb weniger Minuten. Die Bank bestätigt die Überweisung sofort, und die meisten Casinos verarbeiten eingehende Echtzeit-Überweisungen automatisiert. Bei einer Standardüberweisung muss der Spieler ein bis drei Werktage warten – und in dieser Zeit zeigt das Casino die Einzahlung als „ausstehend“ an.

Ein Detail, das oft übersehen wird: Einige Casinos bieten neben der manuellen Banküberweisung auch integrierte Banktransfer-Optionen an, die den Spieler direkt ins Online-Banking weiterleiten und die Überweisungsdaten automatisch vorausfüllen. Technisch handelt es sich dabei um Zahlungsauslösedienste – Sofortüberweisung oder Trustly nutzen diesen Mechanismus. Die zugrundeliegende Transaktion ist eine Banküberweisung, der Komfort entspricht aber dem einer Giropay-Zahlung. Wer eine reine Banküberweisung bevorzugt – also ohne Zwischendienst – muss den manuellen Weg über sein Online-Banking nehmen.

TAN-Verfahren und Zwei-Faktor-Authentifizierung bei Casino-Überweisungen

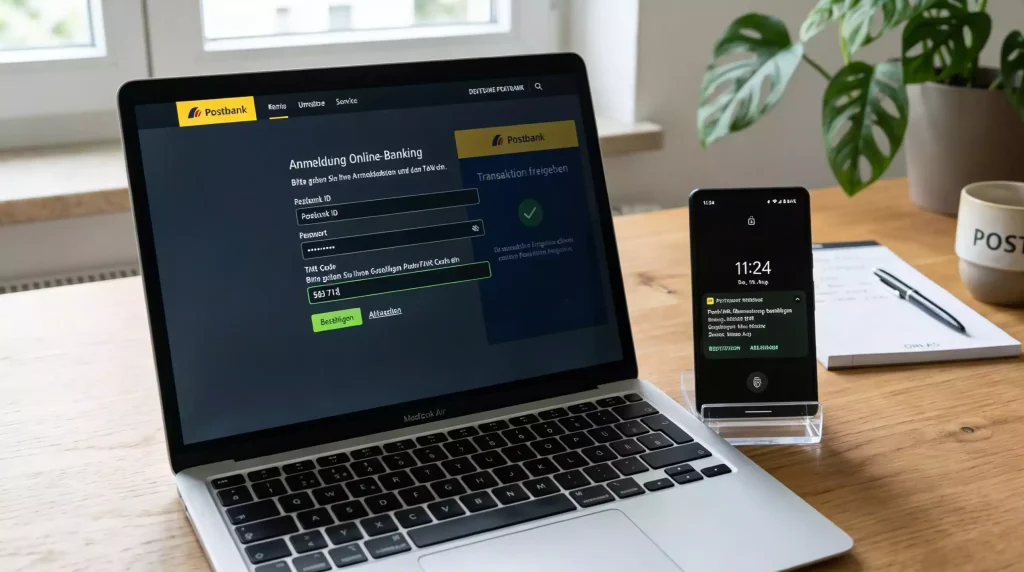

Die TAN-Nummer ist für viele Spieler ein lästiger Zwischenschritt – eingeben, warten, bestätigen. Was die meisten nicht wissen: Genau dieser Schritt ist der stärkste Schutz vor unautorisiertem Kontozugriff, und er ist seit der PSD2-Richtlinie für jede Casino-Überweisung gesetzlich vorgeschrieben.

TAN steht für Transaktionsnummer – ein Einmal-Code, der eine einzelne Überweisung autorisiert. Der Code ist dynamisch: Jede Transaktion generiert eine neue TAN, und nach Verwendung oder Ablauf einer kurzen Zeitspanne ist sie wertlos. Das Prinzip dahinter ist die Zwei-Faktor-Authentifizierung – im Branchenjargon Strong Customer Authentication, kurz SCA. Der erste Faktor ist etwas, das der Spieler weiß: das Online-Banking-Passwort. Der zweite Faktor ist etwas, das der Spieler hat: das Smartphone oder einen TAN-Generator.

In Deutschland existieren 2026 vier gängige TAN-Verfahren. Die pushTAN funktioniert über die Banking-App: Die Bank sendet eine Push-Nachricht mit den Transaktionsdaten, der Spieler prüft Betrag und Empfänger und bestätigt mit einem Fingerabdruck, einer Gesichtserkennung oder einer PIN. Das ist das schnellste Verfahren – unter zehn Sekunden vom Push bis zur Bestätigung.

Die chipTAN – auch smartTAN genannt – nutzt einen separaten Hardware-Generator. Der Spieler hält seine Bankkarte an das Gerät, das die Transaktionsdaten vom Bildschirm abliest und eine TAN generiert. Der Vorteil: Das Verfahren ist unabhängig vom Smartphone und gilt als das sicherste, weil die TAN auf einem dedizierten Gerät erzeugt wird, das nicht mit dem Internet verbunden ist. Der Nachteil: Der Generator muss griffbereit sein, was spontane Einzahlungen vom Sofa aus verkompliziert.

Die photoTAN arbeitet visuell: Die Banking-App scannt einen farbigen QR-Code auf dem Bildschirm und leitet daraus die Transaktionsdaten ab. Die TAN wird automatisch erzeugt. Dieses Verfahren kombiniert die Bequemlichkeit der pushTAN mit einer zusätzlichen Sicherheitsschicht durch den optischen Kanal – selbst wenn die Internetverbindung kompromittiert wäre, müsste ein Angreifer auch den visuellen Code manipulieren.

Schließlich gibt es die SMS-TAN, die von den meisten großen Banken inzwischen abgeschafft oder eingeschränkt wurde. Der Grund: SMS-Nachrichten können durch SIM-Swapping abgefangen werden. Wer noch ein Konto mit SMS-TAN nutzt, sollte den Wechsel zu pushTAN oder chipTAN in Betracht ziehen – nicht nur für Casino-Überweisungen, sondern generell.

Für die Casino-Einzahlung ist das TAN-Verfahren ein doppelter Schutz. Erstens verhindert es, dass jemand mit gestohlenem Online-Banking-Passwort Geld an ein Casino überweist. Zweitens zwingt es den Spieler, jede Einzahlung bewusst zu bestätigen – ein kurzer Moment der Reflexion, der im Kontext von Spielerschutz nicht zu unterschätzen ist. Die Zwei-Faktor-Authentifizierung ist kein Hindernis, sondern eine Schranke, die sowohl vor externem Betrug als auch vor impulsiven Entscheidungen schützt.

In der Praxis empfehle ich die pushTAN für den Alltag und die chipTAN für Spieler, die maximale Sicherheit priorisieren. Die photoTAN ist ein guter Kompromiss, aber nicht bei allen Banken verfügbar. Wer sein TAN-Verfahren wechseln möchte, findet die Option in den Sicherheitseinstellungen des Online-Bankings – der Wechsel dauert in der Regel wenige Minuten und wird sofort wirksam.

Bearbeitungsdauer und Gebühren: Was Banken und Casinos berechnen

82% der europäischen Online-Spieler nennen schnelle Auszahlungen als wichtigen Faktor bei der Wahl einer Plattform. Für Einzahlungen gilt das Gleiche – und hier entscheidet die Wahl zwischen Standard- und Echtzeitüberweisung über die Wartezeit.

Die Bearbeitungsdauer setzt sich aus drei Phasen zusammen: der Bankverarbeitung, der Casino-Erkennung und der internen Gutschrift. Bei einer Standardüberweisung dominiert die erste Phase – die Bank verarbeitet den Auftrag im nächsten Clearing-Zyklus. Zwischen Auftragserteilung und Gutschrift beim Empfänger vergehen ein bis drei Werktage. Wochenenden und Feiertage verlängern diesen Zeitraum, weil die SEPA-Clearingsysteme für Standardüberweisungen nur an Geschäftstagen arbeiten.

Die Casino-Erkennung ist die zweite Phase: Der Operator muss die eingehende Zahlung dem richtigen Spielerkonto zuordnen. Bei korrekt ausgefülltem Verwendungszweck erfolgt das automatisiert – in der Regel innerhalb weniger Minuten nach Geldeingang. Bei fehlendem oder fehlerhaftem Verwendungszweck muss die Zuordnung manuell erfolgen, was zwischen einigen Stunden und zwei Werktagen dauern kann. In seltenen Fällen kontaktiert das Casino den Spieler per E-Mail, um die Zuordnung zu klären.

Die dritte Phase – die interne Gutschrift – ist technisch die schnellste: Sobald die Zuordnung steht, wird das Spielerkonto in Echtzeit aufgeladen. Die Gesamtdauer einer Casino-Einzahlung per Standardüberweisung liegt damit zwischen zwei und fünf Werktagen. Per Echtzeitüberweisung reduziert sich das auf wenige Minuten: Die Bankverarbeitung entfällt praktisch, die Casino-Erkennung bei automatisierter Zuordnung dauert Sekunden bis Minuten.

Bei den Gebühren ist die Lage übersichtlicher als bei vielen anderen Zahlungsmethoden. Die Standardüberweisung ist für den Spieler kostenfrei – sie ist Bestandteil des Girokontos. Die Echtzeitüberweisung darf seit der IPR nicht mehr als die Standardüberweisung kosten. In der Praxis bedeutet das: null Euro für den Spieler. Auf der Casino-Seite fallen interne Verarbeitungskosten an, die der Operator trägt – diese sind bei Banküberweisungen niedriger als bei Kartenzahlungen oder E-Wallet-Transaktionen, weil kein Zahlungsnetzwerk wie Visa oder Mastercard eine Interchange-Gebühr erhebt.

Indirekte Kosten können dennoch entstehen. Manche Banken berechnen für das Girokonto eine monatliche Kontoführungsgebühr, die zwar nicht der Casino-Einzahlung zugerechnet werden kann, aber Teil der Gesamtkosten ist. Und bei ausgehenden Banküberweisungen ins Ausland – relevant für Casino-Operatoren mit ausländischer IBAN – können SEPA-fremde Gebühren anfallen. GGL-lizenzierte Casinos in Deutschland nutzen in der Regel deutsche oder europäische IBANs, sodass dieses Risiko gering ist. Eine kurze Prüfung der Empfänger-IBAN vor der Überweisung schafft Klarheit: Beginnt sie mit DE, ist sie eine deutsche IBAN; bei anderen Länderkürzeln innerhalb der EU greift SEPA ohne Zusatzkosten.

Ein Aspekt, den viele Spieler nicht berücksichtigen: Die Gebührenfreiheit der Banküberweisung auf der Spielerseite macht sie zur kostengünstigsten aller Casino-Zahlungsmethoden. Keine Interchange-Gebühren wie bei Karten, keine Wallet-Aufladegebühren wie bei Skrill oder Neteller, keine prozentuale Transaktionsgebühr. Für Spieler, die regelmäßig einzahlen und die Kosten über Monate summieren, ist das ein relevanter Vorteil – auch wenn er neben der Geschwindigkeit selten als Entscheidungskriterium genannt wird.

Welche deutschen Banken Casino-Überweisungen unterstützen

Nicht jede Bank ist gleich – und im iGaming zeigt sich das besonders deutlich. Mina Mitkova, COO von Finance Incorporated Limited, hat einen Punkt formuliert, der für den deutschen Markt besonders relevant ist: Kein einzelner Akteur im Zahlungsverkehr könne isoliert operieren, und starke Partnerschaften zwischen Operatoren, Zahlungsdienstleistern und Open-Banking-Anbietern seien unerlässlich für konforme, skalierbare und belastbare Zahlungslösungen. Im Klartext: Das Casino kann noch so viele Zahlungsmethoden anbieten – wenn die Bank des Spielers die Überweisung blockiert, nützt das nichts.

Sparkassen verarbeiten Casino-Überweisungen in der Regel ohne Einschränkungen. Die Sparkassen-Finanzgruppe mit ihren rund 360 Instituten gehört zum EPI-Konsortium und hat Echtzeitüberweisungen flächendeckend implementiert. In meiner Erfahrung ist die Sparkasse die zuverlässigste Bank für iGaming-Überweisungen im deutschen Markt – sowohl bei Standard- als auch bei Echtzeitüberweisungen.

Volksbanken und Raiffeisenbanken zeigen ein ähnlich reibungsloses Bild. Die genossenschaftliche Finanzgruppe unterstützt Echtzeitüberweisungen seit der IPR-Umsetzung und lehnt Casino-Überweisungen nicht pauschal ab. Einzelne Institute können abweichende Richtlinien haben – das ist die Kehrseite der dezentralen Genossenschaftsstruktur – aber die große Mehrheit verarbeitet iGaming-Transaktionen ohne Beanstandung.

Bei den großen Privatbanken differenziert sich das Bild. Die Deutsche Bank, die Commerzbank und die HypoVereinsbank verarbeiten Casino-Überweisungen grundsätzlich. Einige Direktbanken – ING, DKB, comdirect – handhaben das ebenfalls problemlos. Komplikationen treten gelegentlich bei weniger verbreiteten Instituten auf, die interne Compliance-Richtlinien für Glücksspieltransaktionen haben.

Die Ablehnung einer Casino-Überweisung ist keine technische Beschränkung der SEPA-Infrastruktur, sondern eine geschäftspolitische Entscheidung der Bank. SEPA unterscheidet nicht zwischen einem Möbelkauf und einer Casino-Einzahlung – das Geld wird von A nach B bewegt. Die Bank kann aber interne Filter setzen, die Zahlungen an bekannte iGaming-Empfänger kennzeichnen oder blockieren. In der Praxis kommt das selten vor, und wenn, dann meist bei Kreditkartentransaktionen, nicht bei Überweisungen.

Was tun, wenn die Bank eine Casino-Überweisung ablehnt? Zunächst die Fehlermeldung prüfen: Oft liegt das Problem nicht an einer Blockade, sondern an einem überschrittenen Tageslimit, einer fehlerhaften IBAN oder einem temporären technischen Problem. Wenn die Ablehnung tatsächlich glücksspielbezogen ist, bleibt der Wechsel zu einer anderen Zahlungsmethode oder – als letzter Ausweg – der Wechsel der Bank. Ein Gespräch mit dem Kundenservice kann Klarheit schaffen, ob eine individuelle Freigabe möglich ist.

FAQ: Banküberweisung im Online Casino

Die drei Fragen, die in meinem Posteingang am häufigsten zur Banküberweisung auftauchen – mit Antworten, die den Kern treffen.

Artikel

Erstellt von der Redaktion von „GiroSpin".