Open Banking im Casino: Wie PSD2-Schnittstellen Casino-Zahlungen ermöglichen

Open Banking: Wie offene Bankschnittstellen Casino-Zahlungen verändern

Als ich 2019 zum ersten Mal mit einem Open-Banking-Zahlungsanbieter über deren Casino-Integration sprach, klang das Konzept fast zu elegant: Der Spieler autorisiert eine Zahlung direkt in seiner Banking-App, das Geld fließt vom Bankkonto zum Casino – ohne Zwischenhändler, ohne separate Registrierung, ohne dass das Casino jemals die Bankdaten sieht. Heute, sieben Jahre später, ist aus diesem Konzept eine der vielversprechendsten Zahlungskategorien im iGaming geworden.

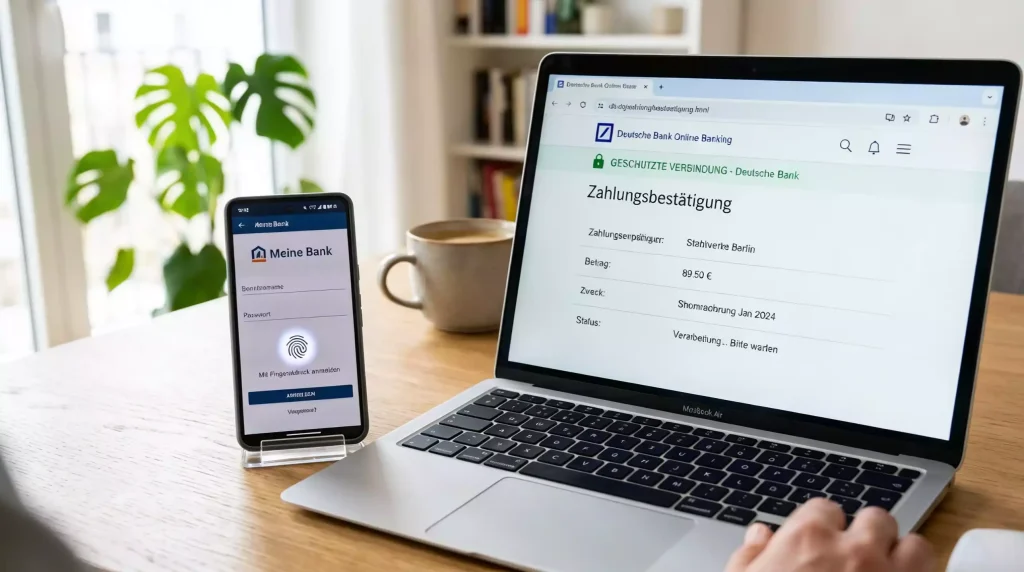

Open Banking beschreibt ein System, in dem Banken ihre Kontodaten und Zahlungsfunktionen über standardisierte Schnittstellen – sogenannte APIs – für zugelassene Drittanbieter öffnen. Im Casino-Kontext bedeutet das: Ein Spieler kann eine Einzahlung auslösen, ohne das Casino zu verlassen, und ohne seine Bankdaten dort zu hinterlegen. Der Zahlungsauslösedienst – ein regulierter Drittanbieter – leitet die Transaktion über die Bank-API ein, der Spieler bestätigt per TAN oder Biometrie, und das Geld wird überwiesen.

Der globale A2A-Zahlungsmarkt – Account-to-Account, die übergeordnete Kategorie, zu der Open-Banking-Zahlungen gehören – wird bis 2030 auf ein Volumen von 3,8 Billionen US-Dollar prognostiziert. Das ist kein Nischenphänomen. Die Dynamik, die hinter dieser Entwicklung steckt, verändert den Zahlungsverkehr grundlegend – nicht nur im E-Commerce, sondern auch im regulierten iGaming-Sektor.

Was Open Banking für den Casino-Bereich besonders attraktiv macht, ist die Kombination aus Compliance und Benutzerfreundlichkeit. In einem Markt, der durch GGL-Lizenzierung, LUGAS und OASIS streng reguliert ist, bieten Open-Banking-Zahlungen eine elegante Lösung: Die Identität des Spielers ist durch die Bank-Authentifizierung verifiziert, die Zahlung ist rückverfolgbar, und der gesamte Prozess erfüllt die Anforderungen der starken Kundenauthentifizierung. Für Operatoren bedeutet das weniger Betrug, für Spieler mehr Komfort.

PSD2 als Rechtsgrundlage für Open-Banking-Zahlungen im Casino

Wer Open Banking verstehen will, muss PSD2 verstehen – die zweite europäische Zahlungsdiensterichtlinie, die 2018 in Kraft trat und den rechtlichen Rahmen für offene Bankschnittstellen schuf. Vor PSD2 hatten Banken ein Monopol auf den Zugang zu Kontodaten. Danach waren sie gesetzlich verpflichtet, zugelassenen Drittanbietern über APIs Zugriff zu gewähren. Das war eine stille Revolution.

PSD2 definiert zwei relevante Rollen: den Zahlungsauslösedienst (Payment Initiation Service Provider, PISP) und den Kontoinformationsdienst (Account Information Service Provider, AISP). Für Casino-Zahlungen ist der PISP entscheidend. Er initiiert die Überweisung im Auftrag des Spielers, ohne selbst Gelder zu halten oder Bankdaten zu speichern. Der Spieler autorisiert jede einzelne Transaktion mit starker Kundenauthentifizierung – Strong Customer Authentication (SCA) – also typischerweise mit TAN, Fingerabdruck oder Gesichtserkennung.

Die Instant Payments Regulation hat diese Infrastruktur weiter gestärkt: Seit Januar 2025 müssen alle EU-Banken eingehende SEPA-Echtzeitüberweisungen verarbeiten können, seit Oktober 2025 auch ausgehende. Für Open-Banking-Zahlungen im Casino bedeutet das: Die Kombination aus PSD2-Schnittstelle und Instant-Payment-Infrastruktur ermöglicht Einzahlungen, die in wenigen Sekunden auf dem Spielerkonto ankommen.

Mina Mitkova, COO von Paymix Pro, hat es treffend formuliert: In der heutigen Regulierungslandschaft kann kein einzelner Akteur isoliert operieren – starke Partnerschaften zwischen Operatoren, Zahlungsdienstleistern und Open-Banking-Anbietern sind unverzichtbar für konforme, skalierbare und widerstandsfähige Zahlungslösungen. Das beschreibt genau die Dynamik, die ich im deutschen Casino-Markt beobachte: Open Banking funktioniert nur, wenn Bank, Zahlungsanbieter und Casino nahtlos zusammenarbeiten.

Für den deutschen Markt hat PSD2 noch eine zusätzliche Dimension: Die GGL verlangt von lizenzierten Casinos, dass jede Zahlungsmethode den regulatorischen Anforderungen entspricht – einschließlich LUGAS-Anbindung und OASIS-Abgleich. Open-Banking-Anbieter, die im deutschen Casino-Markt tätig sein wollen, müssen diese Systeme in ihre Infrastruktur integrieren. Das erhöht die Eintrittsbarriere, sichert aber gleichzeitig die Qualität der verfügbaren Zahlungswege. Nicht jeder europäische Open-Banking-Anbieter kann diese Anforderungen erfüllen – was erklärt, warum die Auswahl in GGL-lizenzierten Casinos begrenzter ist als in weniger regulierten Märkten.

Open-Banking-Anbieter im Casino: Trustly, Volt und weitere

Auf einer Fintech-Konferenz in Berlin fragte ich einen Vertreter eines Open-Banking-Anbieters, wie viele seiner Kunden aus dem iGaming-Sektor kommen. Die Antwort – mehr als ein Drittel – hat mich nicht überrascht. Das regulierte Glücksspiel ist einer der natürlichen Anwendungsfälle für Open-Banking-Zahlungen, weil die Branche hohe Anforderungen an Geschwindigkeit, Sicherheit und Compliance stellt. In kaum einem anderen Sektor ist die Kombination dieser drei Faktoren so geschäftskritisch.

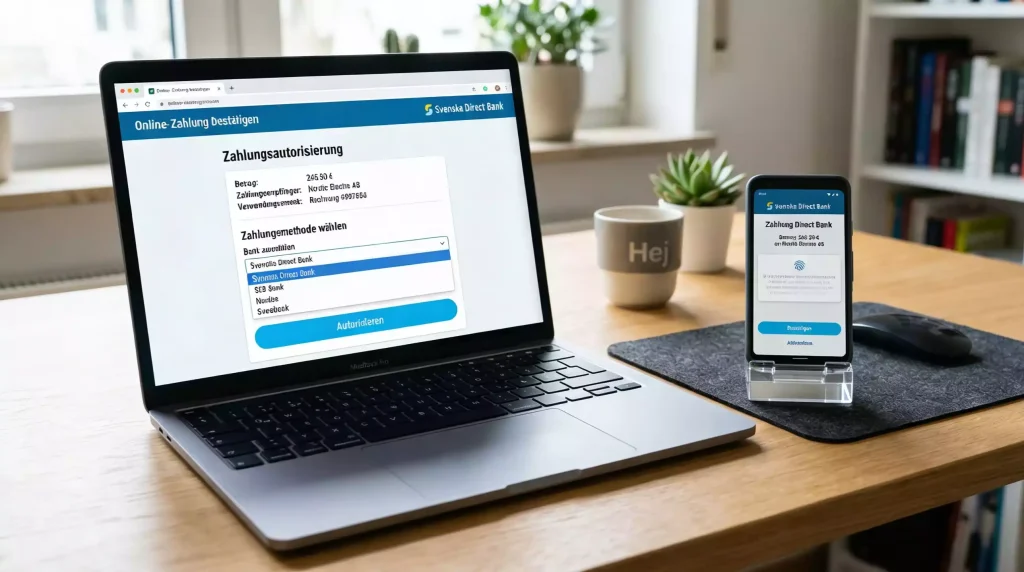

Der bekannteste Open-Banking-Anbieter im Casino-Bereich ist Trustly. Das schwedische Unternehmen ermöglicht Zahlungen direkt vom Bankkonto, ohne separate Registrierung. Der Spieler wählt seine Bank, loggt sich über die Trustly-Schnittstelle ein, autorisiert die Zahlung – und die Einzahlung wird in der Regel innerhalb von Sekunden gutgeschrieben. Trustly unterstützt in Deutschland die meisten großen Banken und bietet sowohl Ein- als auch Auszahlungen an – ein Vorteil, den viele andere Zahlungsmethoden im Casino nicht haben.

Volt ist ein neuerer Akteur, der sich auf Echtzeit-A2A-Zahlungen spezialisiert hat und im europäischen iGaming-Markt expandiert. Weitere Anbieter wie Brite, Noda oder Zimpler sind in verschiedenen europäischen Märkten aktiv, wobei die Verfügbarkeit in GGL-lizenzierten Casinos je nach Anbieter variiert. Die Landschaft ist in Bewegung – regelmäßig treten neue Anbieter in den Markt ein, während bestehende ihre Abdeckung erweitern.

Der deutsche Markt für digitale Zahlungen insgesamt wächst rasant – von 7,62 Milliarden US-Dollar 2025 auf prognostizierte 37,5 Milliarden US-Dollar bis 2035, mit einer jährlichen Wachstumsrate von 17,2 Prozent. Open-Banking-Zahlungen profitieren überproportional von diesem Trend, weil sie genau die Anforderungen erfüllen, die moderne Nutzer an Zahlungsmethoden stellen: Geschwindigkeit, Sicherheit durch Bankauthentifizierung und keine zusätzliche Kontoerstellung.

Die Herausforderung bleibt die Bekanntheit. Während Begriffe wie PayPal oder Kreditkarte jeder versteht, ist „Open Banking“ für die meisten Spieler abstrakt. In der Praxis erlebe ich, dass Casinos den Begriff vermeiden und stattdessen mit „Banküberweisung (Sofort)“ oder dem konkreten Anbieternamen – etwa „Trustly“ – werben. Das ist klug, weil es die Technik in den Hintergrund rückt und den Nutzen in den Vordergrund stellt. Letztlich interessiert den Spieler nicht, ob eine PSD2-Schnittstelle oder eine proprietäre Integration die Zahlung auslöst – er will, dass das Geld schnell und sicher ankommt. Und genau das liefert Open Banking.

FAQ: Open Banking im Online Casino

Artikel

Verfasst vom Team von „GiroSpin".